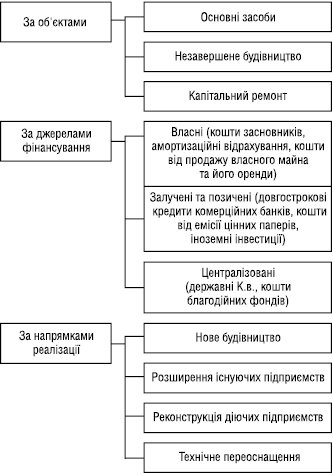

КАПІТАЛЬНІ ВКЛАДЕННЯ — витрати, спрямовані на відтворення основних фондів у виробничій та невиробничій сферах. К.в. у фармації розподіляють: 1) за об’єктами (основні засоби, незавершене будівництво, капітальний ремонт); 2) за джерелами фінансування (власні, залучені та позичені, централізовані); 3) за напрямками реалізації (нове будівництво, розширення існуючих підприємств, реконструкція діючих підприємств, технічне переоснащення (модернізація) діючих підприємств (рисунок).

Рисунок. Форми капітальних вкладень у фармації

Нове будівництво — це будівництво нових підприємств, споруд, цехів на нових площах. Нове будівництво доцільне для прискорення розвитку найбільш перспективних товарів і виробництв, а також освоєння нової техніки і технології, які не можуть бути застосовані в застарілих виробничих приміщеннях. Крім того, нове будівництво доцільне за умов освоєння нових економічних районів. В інших випадках перевагу слід надавати технічному переооснащенню і реконструкції підприємств. У середньому нове будівництво коштує на 30% дорожче, ніж технічне переоснащення, на 20% дорожче, ніж розширення діючого підприємства. Розширення діючого підприємства — це будівництво другої та наступних черг діючого підприємства або розширення існуючих цехів на виробничих площах, які прилягають до нього. Реконструкція діючого підприємства передбачає повну або часткову перебудову виробництва, пов’язану із заміною морально застарілого і фізично зношеного обладнання, механізацією і автоматизацією виробництва, удосконаленням технологічного процесу, організацією нових виробництв замість старих на існуючих виробничих площах. Реконструкція супроводжується удосконаленням і перебудовою будинків і споруд. Реконструкція і технічне переоснащення ФП більш ефективні порівняно з новим будівництвом і характеризуються більш прогресивною структурою К.в. При цьому оновлюється, головним чином, активна частка основних фондів без суттєвих витрат на будівництво будинків і споруд. Крім скорочення К.в. і тривалості будівництва об’єктів, реконструкція і технічне переоснащення діючих підприємств дозволяють використовувати кваліфікований кадровий потенціал і накопичений досвід роботи з виробництва того чи іншого виду ЛП. Розрізняють також: К.в. у виробничі об’єкти та об’єкти сфери нематеріального виробництва (лікарні, навчальні заклади, об’єкти соціально-побутового призначення); К.в. державні, що здійснюються за рахунок коштів державного бюджету. Розрахунок запланованих витрат на К.в. становить бюджет капітальних витрат. Капітальний бюджет — це документ, який відображає економічні відносини, які пов’язують підприємство з його контрагентами і фінансовими, страховими, кредитними установами, фінансовим ринком щодо залучень грошових фондів з метою їх вкладення в основні засоби та інші необоротні активи. Капітальний бюджет має включати два розділи: 1) капітальні витрати; 2) джерела надходження коштів. Капітальні витрати ФП — це витрати на придбання довгострокових необоротних активів. До них, перш за все, відносять початкову вартість уведених в експлуатацію будинків і споруд (або поетапні витрати на їх будівництво); вартість нових видів машин і обладнання; вартість придбаних нематеріальних активів. Надходження коштів при розробці капітального бюджету включає плановий потік інвестиційних ресурсів у розрізі окремих джерел: власні кошти, спрямовані на фінансування капітальних витрат; залучений пайовий капітал; залучений акціонерний капітал; лізинг; кредити банків та ін. Гнучкість розробленого капітального бюджету може досягатися завдяки тому, що заплановані К.в. встановлюються не в твердо фіксованих сумах, а у вигляді нормативів витрат, пропорційно залежних від обсягів і показників діяльності. За реальними інвестиційними проектами таким показником може бути обсяг будівельно-монтажних робіт; за поточною господарською діяльністю — обсяг випуску або реалізації продукції.

Посилкіна О.В., Толочко В.М. Фінансова діяльність хіміко-фармацевтичних підприємств. — Х., 2001; Ястремська О.М. Інноваційна діяльність промислових підприємств: методологічні та методичні засади: Монографія. — Х., 2004; Mayo I. Investment: On Introduction. — New York, 1991; Really K. Investments. — New York, 1992.