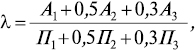

ЛІКВІДНІСТЬ — рухомість активів ФП, його здатність безперебійної сплати у визначений термін за кредитно-фінансовими зобов’язаннями. Розрізняють Л. активів та Л. балансу підприємства. Л. балансу підприємства характеризує його спроможність своєчасно відповідати за своїми зобов’язаннями. Іншими словами, Л. балансу визначається як ступінь покриття зобов’язань підприємства його активами, строк перетворення яких на грошову форму відповідає строку погашення зобов’язань. Від Л. балансу слід відокремлювати Л. активів, яка є величиною, зворотною до часу перетворення активів на гроші. Чим менше потрібно часу для того, щоб певний вид активів набув грошової форми, тим вища його Л. Аналіз Л. балансу полягає у порівнянні коштів за активами, згрупованих за строками їх погашення і розташованими в порядку убування Л., із зобов’язаннями за пасивами, згрупованими за строками їх погашення та розташованими в порядку збільшення строків. Залежно від ступеня Л., тобто швидкості перетворення на гроші, активи ФП поділяють на такі групи: А1 — найбільш ліквідні активи, тобто грошові кошти та їх еквіваленти і поточні фінансові інвестиції; А2 — активи, що швидко реалізуються, так звана дебіторська заборгованість; А3 — активи, які реалізуються повільно, тобто запаси, а також низка статей з першого розділу активу балансу: «Довгострокові фінансові інвестиції», «Довгострокова дебіторська заборгованість», «Відстрочені податкові активи»; А4 — активи, що важко реалізуються, а саме статті першого розділу активу балансу «Необоротні активи», за винятком статей цього розділу, включених у попередню групу. Для комплексної оцінки Л. балансу в цілому слід використовувати загальний показник Л. (λ), який розраховується за формулою:

де А1, П1 — підсумки відповідних груп за активом і пасивом.

Загальний показник Л. балансу вказує на відношення суми всіх ліквідних коштів підприємства до суми всіх платіжних зобов’язань за умови, що різні групи ліквідних коштів і платіжних зобов’язань входять до зазначених сум із коефіцієнтами, які враховують їх значущість з погляду строків надходження коштів і погашення зобов’язань. Цей показник дозволяє порівнювати баланси одного підприємства, які належать до різних звітних періодів, а також баланси різних підприємств. Ліквідним вважається баланс ФП, якщо λ≥1. Аналіз Л. доцільно доповнювати розрахунком певних аналітичних фінансових показників: 1. Коефіцієнт покриття (Кп) або загальний коефіцієнт Л., який дорівнює відношенню всіх оборотних активів підприємства до суми його поточних зобов’язань:

де ОА — оборотні активи; ПЗ — поточні зобов’язання.

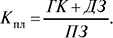

Коефіцієнт покриття характеризує платіжні можливості ФП, які оцінюються з урахуванням не лише своєчасних розрахунків з дебіторами та сприятливої реалізації ЛП, але й продажу, у разі потреби, інших елементів матеріальних оборотних активів. Нормативне значення наведеного коефіцієнта лежить у межах від 1 до 3. Нижня межа зумовлена тим, що оборотних активів має бути щонайменше достатньо для погашення поточних зобов’язань, інакше підприємство може виявитися неплатоспроможним. Разом із тим суттєве перевищення оборотних активів над короткостроковими зобов’язаннями вважається небажаним, оскільки свідчить про нераціональне вкладення підприємством своїх коштів та їх неефективне використання. Особлива увага при аналізі цього коефіцієнта звертається на його динаміку. Коефіцієнт поточної (швидкої) Л. (Кпл) визначається як відношення найбільш ліквідних активів (ГК) та активів, що швидко реалізуються (ДЗ), до суми поточних зобов’язань:

Необхідність розрахунку цього показника зумовлена тим, що Л. окремих категорій оборотних активів далеко неоднакова. Вважається, що достатнім є значення цього показника, який перевищує 0,7–0,8. Коефіцієнт абсолютної Л. (Кал), який дорівнює відношенню найбільш ліквідних активів (суми грошових коштів та їх еквівалентів і поточних фінансових інвестицій) до суми поточних зобов’язань:

Нормальним вважається розмір коефіцієнта абсолютної Л., що перевищує 0,2. Це найбільш жорсткий критерій платоспроможності ФП, який показує, яка частка поточних зобов’язань може бути погашена негайно. Л. цінних паперів характеризує можливість їх перетворення на гроші.

Бандурка А.М., Червяков И.М., Посылкина О.В. Финансово-экономический анализ. — Х., 1999; Ван Хорн Дж. К. Основы управления финансами. — М., 1996; Герчикова И.Н. Финансовый менеджмент. — М., 1996; Посилкіна О.В., Толочко В.М. Фінансова діяльність хіміко-фармацевтичних підприємств. — Х., 2001.