РЕНТАБЕЛЬНІСТЬ (нім. rentabel — дохідний, прибутковий) — міра прибутковості роботи ФП або продукції, що ним виробляється. Р. — економічний показник, що характеризує ефективність фінансово-господарчої та виробничої діяльності організації — ФП і аптечного закладу. Р. вимірюється в абсолютних і відносних показниках. Р. в абсолютних показниках — це прибуток підприємства, що визначається у грошовому вираженні. Найбільш наочно ефективність характеризує Р. у відносних показниках — відсотках або коефіцієнтах. У світовій практиці використовують понад 30 показників Р.

Розрізняють такі показники Р. Р. активів (загальна) розраховується шляхом ділення оподаткованого прибутку ФП на середньорічну вартість його активів. Цей показник характеризує ефективність використання всього майна підприємства і вказує, скільки грошових одиниць необхідно підприємству для одержання однієї грошової одиниці прибутку незалежно від джерел залучення коштів. Зниження Р. активів свідчить про падіння попиту на продукцію підприємства та перенакопичення активів. Р. активів — один із найважливіших індикаторів конкурентоспроможності ФП. Рівень конкурентоспроможності визначається за допомогою порівняння Р. активів підприємства, що аналізується із середньогалузевими показниками. Середній рівень Р. активів вітчизняних ФП сьогодні становить 13–18%. Чиста Р. означає, скільки чистого прибутку припадає на одиницю активів. Р. реалізації (продажу) розраховується шляхом ділення прибутку від реалізації на виручку від реалізації продукції. Зростання Р. продажу є наслідком зростання цін на ЛП при постійних витратах на виробництво реалізованої продукції чи зниження витрат на виробництво при постійних цінах. Зниження коефіцієнта свідчить про зниження цін на ЛП при постійних витратах на виробництво або зростання витрат на виробництво при постійних цінах, тобто про зниження попиту на продукцію підприємства. Р. основних фондів та інших необоротних активів відображає ефективність використання основних фондів та інших необоротних активів ФП, вимірювану розміром прибутку, що припадає на одиницю вартості основних фондів. Зростання Р. основних фондів при зниженні Р. активів свідчить про надмірне збільшення оборотних активів, що може бути наслідком створення надмірних запасів товарно-матеріальних цінностей, затоварювання готовою продукцією внаслідок зниження попиту на ЛП, надмірного зростання дебіторської заборгованості. Р. власного капіталу дозволяє оцінити ефективність капіталу, інвестованого власниками, і порівняти цей показник з можливим одержанням прибутку від вкладу цих коштів в цінні папери. У країнах з ринковою економікою цей показник суттєво впливає на рівень котирування акцій фармацевтичних компаній. Коефіцієнт Р. власного капіталу розраховується як відношення чистого прибутку до середньорічної суми власного капіталу ФП. Цей коефіцієнт зазначає, скільки грошових одиниць чистого прибутку заробила кожна грошова одиниця, вкладена власниками підприємства.

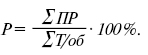

Для аптечних закладів головною є Р. основної (торговельної) діяльності, яка визначається як відношення суми одержаного прибутку від цієї діяльності до суми товарообігу:

Для забезпечення розвитку аптечного закладу його Р. має становити в середньому 5%.

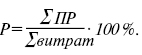

Р. витрат основної діяльності визначається як відношення суми прибутку, одержаного від цієї діяльності, до суми витрат підприємства на її забезпечення:

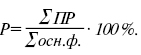

Р. основних фондів визначається як відношення суми прибутку до суми вартості основних фондів:

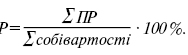

Р. продукції ФП (у сфері виробництва) визначається як відношення прибутку від реалізації продукції до повної собівартості ЛП:

Р. має велике значення для обчислення ефективності всіх задіяних виробничих ресурсів і визначення резервів для його вдосконалення або розширення.

Балабанов И.Т. Анализ и планирование финансов хозяйствующего субъекта. — М., 1998; ЕЕ: У 3 т. — К.–Тернопіль, 2000; Ковалев А.И., Привалов В.П. Анализ финансового состояния предприятия. — М., 1997; Коласс Б. Управление финансовой деятельностью предприятия. Проблемы, концепции и методы. — М., 1997; Немченко А.С. Фармацевтическое ценообразование. — Х., 1999; Посилкіна О.В., Толочко В.М. Фінансова діяльність хіміко-фармацевтичних підприємств. — Х., 2001; Посилкіна О.В. Фінансовий аналіз і діагностика діяльності хіміко-фармацевтичних підприємств. — Х., 2002; Финансовое управление фирмой / Под ред. В.И. Терехина. — М., 1998.