ОБЛІГАЦІЯ (лат. obligatio — зобов’язання) — цінний папір, що засвідчує внесення її власником грошових коштів і підтверджує зобов’язання відшкодувати йому номінальну вартість цього цінного паперу в передбачений в ньому строк з виплатою фіксованого процента (якщо інше не обумовлено умовами випуску). Українським законодавством передбачено випуск державних і місцевих О. у вигляді внутрішніх позик, а також О. підприємства (корпоративних О.). За місцеперебуванням емітента вони розподіляються на внутрішні та іноземні. О. випускаються на різні терміни і умовно розподіляються на короткострокові (до 3 років), середньострокові (від 3 до 7 років) і довгострокові (від 7 до 30 років). О. бувають іменними та на пред’явника. За іменними О. процентні виплати здійснюються поштою чи іншим шляхом безпосередньо їх власникам, чиї імена зазначені на О. і внесені до книги реєстрації. До О. на пред’явника додаються відривні купони для отримання процентних виплат на кожну дату виплати. О. можуть не друкуватися як окремі документи, а також бути записами в боргових книгах (так звані касові О.). Рішення про випуск О. підприємств приймається емітентом. ФП можуть випускати корпоративні О. на суму не більше 25% розміру статутного фонду і лише після повної оплати всіх випущених акцій. Корпоративні О. можуть випускатися ФП різних організаційно-правових форм (об’єднаннями підприємств, АТ) і не дають їх власникам права на участь в управлінні. Корпоративні О. повинні мати такі реквізити: найменування цінного паперу — «О.»; фірмове найменування і місце знаходження емітента О.; фірмове найменування або ім’я покупця (для іменної О.); номінальна вартість О.; строки погашення, розмір і строки виплати процентів (для процентних облігацій); місце і дату випуску, а також серію та номер О.; підпис керівника емітента чи іншої уповноваженої на це особи та печатку. О., запропоновані для відкритого продажу, повинні містити купонний лист. Випуск корпоративних О. для формування та поповнення статутного фонду ФП, а також для покриття збитків, пов’язаних з їх господарською діяльністю, не допускається. Дохід за О. всіх видів виплачується відповідно до умов їх випуску. За корпоративними О. доходи сплачуються за рахунок коштів, що залишаються після розрахунків підприємств з бюджетом і сплати інших обов’язкових платежів. У разі невиконання чи несвоєчасного виконання емітентом зобов’язання щодо виплати доходів за процентними О., ненадання права на придбання відповідних товарів чи послуг по безпроцентних (цільових) О. або непогашення зазначеної в О. суми у визначений строк, стягнення відповідних сум здійснюється примусово через суд. Кошти від розміщення корпоративних О. спрямовуються на цілі, визначені при їх випуску. Перспективність використання корпоративних О. як джерела інвестиційних ресурсів в умовах переходу фармацевтичної галузі України на стандарти GMP зумовлена такими причинами: О. дешевша за кредити; випуск О. сприяє формуванню публічної кредитної історії компанії; погашення О., як правило, відбувається наприкінці терміну позичання (а не частками, як при кредитуванні); О. можуть ефективно використовуватися як спосіб внутрішньокорпоративного фінансування; О. можуть використовуватися для фінансування угод щодо злиття й поглинання фармацевтичних компаній. Спрощену схему випуску корпоративних О. фармацевтичною компанією наведено на рис. 1.

Рис. 1. Спрощена схема випуску корпоративних облігацій

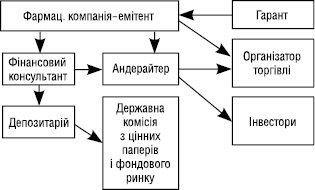

На практиці в роботі над випуском і розміщенням О. бере участь значна кількість учасників (рис. 2).

Рис. 2. Схема взаємодії учасників випуску корпоративних облігацій

Брігхем Є.Ф. Основи фінансового менеджменту. — К., 1997; Ван Хорн Дж. К. Основы управления финансами. — М., 1996; Посилкіна О.В., Толочко В.М. Фінансова діяльність хіміко-фармацевтичних підприємств. — Х., 2001; Bierman H., Smidt S. The Capital Budgeting Decision. Economic Analysis of Investment Publishing Company. — New York, 1993; Reilly K. Investment Analysis and Portfolio Management. — New York, 1991.