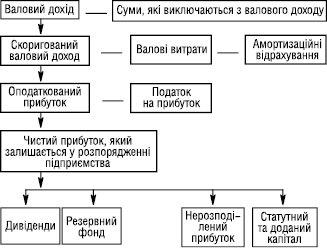

ФІНАНСОВІ РЕЗУЛЬТАТИ — прибутки (див. Прибуток) або збитки від комерційно-виробничої діяльності ФП. Прибуток, який є об’єктом оподаткування, визначається шляхом зменшення суми скоригованого валового доходу ФП у звітний період на суму валових витрат і амортизаційних відрахувань. Валовий дохід — загальна сума доходу підприємства, одержаного від усіх видів його діяльності протягом звітного періоду у грошовій, матеріальній або нематеріальній формах як на території України, так і за її межами. Валовий дохід містить: 1) дохід від реалізації товарів; 2) від здійснення банківських, страхових та інших операцій; 3) від операцій особливого виду; 4) від спільної діяльності та у вигляді дивідендів (див. Дивіденд), одержаних від нерезидентів, відсотків, роялті (див. Роялті), володіння борговими зобов’язаннями, а також доходи від здійснення лізингових операцій (оренди); 5) доходи, не враховані при визначенні валового доходу в періоди, попередні звітному, та виявлені у звітний період; 6) доходи з інших джерел і від позареалізаційних операцій. З валового доходу вилучаються: суми податку на додану вартість, одержані (нараховані) підприємством у складі ціни реалізації; суми коштів або вартість майна, одержаних підприємством у вигляді компенсації (відшкодування) за примусове відчуження державою іншого майна підприємства у випадках, передбачених законом; суми коштів або вартість майна, одержаних підприємством за рішенням суду (господарського) як компенсація прямих витрат або збитків, яких зазнало підприємство внаслідок порушення його прав та інтересів; суми коштів у розмірі переплачених податків, зборів (обов’язкових платежів); суми коштів або вартість майна, які надходять підприємству у вигляді прямих інвестицій або реінвестицій у корпоративні права; суми доходів, накопичених на пенсійних рахунках у межах механізму додаткового пенсійного забезпечення; суми одержаного підприємством емісійного доходу; номінальна вартість взятих на облік, але несплачених (непогашених) цінних паперів, що підтверджують відносини позики, а також платіжних документів, виданих підприємству як забезпечення; доходи від спільної діяльності на території України без утворення юридичної особи; кошти або майно, яке повертається власнику корпоративних прав, емітованих юридичною особою після повної ліквідації такої юридичної особи — емітента або після закінчення договору про спільну діяльність, але не вище номінальної вартості акцій (частин, паїв); кошти або майно, які надходять у вигляді міжнародної технічної допомоги; кошти, що надаються підприємству з фондів Державної інноваційної компанії на оборотній основі при здійсненні інноваційних проектів та інші надходження. До валових витрат на виробництво та обіг належать суми будь-яких витрат ФП у грошовій, матеріальній або нематеріальній формах,що здійснюються як компенсація вартості товарів (робіт, послуг), які набуваються (виготовляються) підприємством для їх подальшого використання у своїй господарській діяльності. До складу валових витрат залучають: 1) суми будь-яких витрат, сплачені (нараховані) протягом звітного періоду у зв’язку з підготовкою, організацією, запуском виробництва, реалізацією продукції та охороною праці; 2) суми коштів або майна, добровільно перераховані (передані) у Державний бюджет України або місцеві бюджети, некомерційним організаціям, але не менше 2% та не більше 5% оподаткованого прибутку звітного періоду; 3) суми коштів, внесені у визначеному порядку в страхові резерви; 4) суми внесених податків, включаючи акцизний збір та платежі; 5) суми витрат, не внесені до складу валових витрат минулих звітних періодів у зв’язку із втратою, знищенням, псуванням передбачених документів та підтверджені цими документами у звітний період; 6) суми витрат, не враховані в минулі періоди у зв’язку з допущеними помилками та виявлені у звітний період; 7) суми безнадійної заборгованості у випадку, коли відповідні заходи щодо відшкодування таких боргів не дали позитивних результатів, а також суми заборгованості, щодо яких закінчився термін позовної давності; 8) суми витрат, пов’язані з поліпшенням основних фондів у межах, установлених законодавством. При розрахунку оподаткованого прибутку валовий дохід зменшується також і на величину амортизаційних відрахувань (див. Амортизація). Прибуток ФП, включаючи підприємства, засновані на власності окремої фізичної особи, з 31.01.2004 р. обкладається податком за ставкою 25% від вартості об’єкта оподаткування. Чистий прибуток, який залишається в розпорядженні підприємств, визначається як різниця між оподаткованим прибутком і величиною податку. Напрямки використання чистого прибутку визначаються кожним ФП самостійно: поновлення статутного капіталу, виплати дивідендів, накопичення, формування резервного фонду та ін. (рисунок).

Рисунок. Алгоритм формування та розподілу фінансових результатів діяльності ФП

Державний вплив на вибір напрямків використання чистого прибутку здійснюється шляхом податків, податкових пільг, економічних санкцій.

Закон України від 24.12.2002 р. № 349-IV «Про оподаткування прибутку підприємств» // Все про бухгалтерський облік. — 2003. — № 8 (796); Посилкіна О.В., Толочко В.М. Фінансова діяльність хіміко-фармацевтичних підприємств. — Х., 2001; Посилкіна О.В. Інноваційно-інвестиційний розвиток фармац. виробництва: проблеми фінансового забезпечення. — Х., 2002.