ФАРМАКОЕКОНОМІЧНИЙ АНАЛІЗ − комплексний багатоступеневий процес дослідження, ідентифікації і порівняння клінічних результатів медичних технологій (МТ) і фінансових витрат на їх виконання з метою визначення їх переваг для окремої людини, системи охорони здоров’я і суспільства в цілому. При Ф.а. у порівняльному аспекті вивчають фінансові ресурси, МТ та їх результати (тріада Донабедіана).

Основні методи Ф.а.: аналіз загальної вартості захворювання — cost of illness (COI); аналіз «мінімізації витрат» — cost minimization analysis (CMA); аналіз «витрати–ефективність» — cost–effectiveness analysis (CEA); аналіз «витрати–корисність (утилітарність)» — cost utility analysis (CUA); аналіз «витрати–вигода (користь)» — cost–benefit analysis (CBA).

Кожен аналіз виконується з певною метою, за наявності певних умов дослідження, має свою сферу застосування, порівняно з іншими фармакоекономічними методами аналізу має свої недоліки та переваги.

Аналіз загальної вартості захворювання — cost of illness (COI) − базується на визначенні витрат (прямих медичних і немедичних, непрямих), які несе лікувальний заклад при діагностиці та лікуванні певного захворювання. Результати проведеного лікування при цьому не враховуються. Мета аналізу загальної вартості захворювання — визначити розмір витрат, які несе певний лікувальний заклад (регіон, суспільство) у зв’язку з діагностикою та лікуванням певного захворювання при використанні різних методів лікування. Показник загальної вартості захворювання розраховується за формулою:

COI = DC + IC,

де COI − показник загальної вартості захворювання; DC — прямі витрати; IC — непрямі витрати. Переваги аналізу загальної вартості захворювання полягають у тому, що використання цього методу дає можливість визначити повну вартість лікування певного захворювання. Недоліки методу COI полягають у тому, що отримані результати не можуть бути повноцінним підґрунтям при прийнятті рішень щодо управління якістю медичної допомоги, оскільки метод не враховує результатів лікування. Сфера застосування аналізу загальної вартості захворювання: для визначення повної вартості захворювання на різних етапах його лікування (амбулаторному, стаціонарному, в період реабілітації тощо); для визначення середньої вартості захворювання в окремому лікувально-профілактичному закладі, регіоні або країні в цілому; для визначення захворювань, які завдають найбільших економічних збитків країні; для обґрунтування прийняття управлінських рішень у галузі охорони здоров’я з метою визначення напрямків фінансування, шляхів зниження витрат та ін.; для оптимізації розрахунків тарифів на медичну допомогу в межах окремих медичних установ; для визначення витрат при застосуванні інших методів фармакоекономічного аналізу.

Аналіз мінімізації витрат − cost minimization analysis (СМА) — вид Ф.а., призначений для вибору препарату або методу лікування з мінімальними витратами. Передбачає порівняння вартості методів лікування за умови їх однакової клінічної (терапевтичної) ефективності.

Розрахунки за методом «мінімізації витрат» проводяться за формулою:

CMA = (DC1+IC1) − (DC2+IC2),

де CMA — показник різниці у витратах між двома методами лікування; DC1 — прямі витрати при застосуванні першого методу лікування; IC1 — непрямі витрати при застосуванні першого методу лікування; DC2 і IC2 — відповідно прямі й непрямі витрати при застосуванні другого методу лікування.

Мета аналізу мінімізації витрат — за умови однакової ефективності підтвердити перевагу більш дешевого методу лікування або ЛП, що дозволяє заощадити кошти. Переваги аналізу мінімізації витрат: простота розрахунків і відсутність необхідності оцінювати результати проведеного лікування у грошовому вираженні. Недоліки аналізу мінімізації витрат: рідко застосовується, оскільки складно підібрати методи лікування або ЛП, які мають однакову ефективність та відрізняються лише вартістю. Сфера використання методу: для порівняння витрат при застосуванні різних методів лікування або препаратів, якщо доведена їх однакова терапевтична ефективність; для фармакоекономічного оцінювання генеричних препаратів.

Аналіз «витрати–ефективність» — cost–effectiveness analysis (CEA) — передбачає зіставлення як вартості (у грошовому вираженні), так і ефективності (прямі та опосередковані клінічні ефекти, див. нижче) методів лікування. Цей аналіз дозволяє провести вартісне оцінювання ефективності, зокрема оцінити вартість одиниці ефективності методу лікування. В кінцевому результаті визначається не найбільш дешевий метод лікування захворювання, а оптимальний за ефективністю та витратністю. Умовою проведення аналізу «витрати–ефективність» є наявність клінічних результатів достатнього рівня вірогідності (достовірні шляхи одержання інформації та можливість екстраполяції одержаних клінічних результатів для використання в нових умовах), наявність вірогідної різниці в показниках ефективності порівнюваних методів лікування та використання однакових одиниць виміру показників ефективності. Показниками ефективності методу лікування або ЛП можуть бути прямі клінічні ефекти: зміни фізіологічних, біохімічних, фізичних та інших показників стану організму хворого (АТ, рівня гемоглобіну, вираженість симптомів захворювання (болю), подовження тривалості життя); опосередковані клінічні ефекти (зниження частоти ускладнень, зменшення кількості повторних госпіталізацій); зміни показників здоров’я в досліджуваних групах пацієнтів (смертність, виживаність, тривалість життя та ін.); зміни якості життя. Мета аналізу «витрати–ефективність» — визначити оптимальний за ефективністю та вартістю метод лікування і збільшення фінансових витрат на одиницю підвищення ефективності при заміні менш витратного та менш ефективного методу лікування на більш ефективний та більш витратний.

Виконуючи аналіз «витрати–ефективність», необхідно розрахувати коефіцієнт «витрати–ефективність» (cost–effectiveness ratio, CER) для кожного методу лікування, тобто витрати на одну одиницю ефективності за формулою:

![]()

де CER — коефіцієнт «витрати–ефективність»; DC — прямі витрати; IC — прямі витрати; Ef — показник ефективності лікування.

З фармакоекономічного погляду найбільш прийнятним є той метод лікування, який на одиницю ефективності потребує менше витрат (має менше значення коефіцієнта CER). Проте в кожному конкретному випадку (з погляду різних користувачів результатів Ф.а.: керівників системи охорони здоров’я, лікувально-профілактичних закладів, виробників ЛП, лікарів, пацієнтів) прийняття рішення щодо вибору методу лікування або ЛП залежить ще й від інших чинників: наявності та розміру фінансових ресурсів, етичності щодо використання менш ефективного та менш витратного методу лікування, комплаєнсу пацієнта і, в кінцевому результаті, колегіальності експертів (напр. членів формулярного комітету), які приймають рішення. Тільки у випадку визначення домінантної альтернативи — методу лікування, що гарантує вищу ефективність порівняно з іншими за умов більш низької або однакової вартості лікування, рішення щодо його прийнятності всіма користувачами є однозначним.

У випадку, коли жоден з методів лікування не є чітко домінантним, проводиться визначення коефіцієнта приросту ефективності витрат — incremental cost–effectiveness ratio (ICER), тобто додаткової суми, яку необхідно витратити для одержання додаткової одиниці ефективності при використанні більш ефективного і більш витратного методу лікування замість іншого:

![]()

де DC1 та DC2 — прямі витрати при використанні 1-го та 2-го методів лікування; IC1таIC2 — непрямі витрати при використанні 1-го та 2-го методів лікування; Ef1 та Ef2 − показники ефективності при використанні відповідно 1-го та 2-го методів.

При порівнянні більш ніж 2 методів лікування обирають референтний (метод порівняння). Зазвичай це метод лікування (ЛП) з найменшою прийнятною ефективністю, або певний стандарт терапії (напр. натрію диклофенак для протизапальної терапії), або той, замість якого пропонується інший метод лікування, відносно якого і розраховують ICER. Показник ICER з паралельним урахуванням кількості хворих (на основі статистичних даних про захворюваність, кількість хворих з певним захворюванням в окремому лікувально-профілактичному закладі) дає можливість оцінити і/або прогнозувати додаткові витрати при виборі одного методу лікування або ЛП замість іншого.

Переваги методу «витрати–ефективність»: можливість оцінювати доцільність тієї або іншої терапії з позиції її вартості та ефективності; можливість комплексного обґрунтування прийняття рішення щодо раціонального використання фінансових ресурсів системи охорони здоров’я; можливість оцінювати додаткові фінансові витрати на одиницю приросту ефективності лікування при заміні менш витратного та менш ефективного методу лікування на більш ефективний та більш витратний; відсутність необхідності порівнювати результати втручання в грошовому вираженні. Недоліки аналізу «витрати–ефективність» (CEA): можливість порівнювати тільки ті методи лікування, ефективність яких визначена в однакових одиницях; відсутність оцінки результатів методу лікування з позиції якості життя або бажання пацієнта; при прийнятті рішення щодо оптимального методу лікування за критерієм «витрати–ефективність» необхідно знати максимальну суму, яку може витратити заклад для одержання певного результату. Сфера застосування методу «витрати–ефективність»: порівняння альтернативних методів лікування для вибору серед них найбільш раціонального; визначення економічних витрат, що потрібні для досягнення більшої ефективності при заміні одного методу лікування на інший.

Аналіз «витрати–корисність (утилітарність)» — cost–utility analysis (CUA) — різновид аналізу «витрати–ефективність», в якому проводиться порівняння вартості лікування в грошовому вираженні та його ефективності в показниках корисності (утилітарності) — результатів лікування, виражених у показниках якості життя. Показник корисності найчастіше виражається в QALY (quality adjusted life year — кількість якісних років життя, які отримав пацієнт унаслідок лікування), але можна використовувати показник корисності, що визначається за допомогою інших прийнятних у медицині методик. У цьому методі Ф.а. враховується не стільки досягнення тих або інших позитивних клінічних ефектів, скільки надання переваги тим або іншим результатам медичного втручання з боку пацієнта. Мета аналізу «витрати–корисність» — визначити найбільш прийнятний для пацієнта метод лікування з позиції вартості та корисності, порівнюють співвідношення «витрати–корисність» («cost–utility ratio», CUR), тобто витрати на одну одиницю корисності кожного методу лікування за формулою:

![]()

де CUR — коефіцієнт «витрати–корисність»; DC — прямі витрати; IC — непрямі витрати; Ut — корисність (утилітарність).

З погляду фармакоекономіки метод лікування з меншим значенням CUR є більш прийнятним для пацієнта.

При вирішенні питання заміни одного методу лікування на інший необхідно розраховувати інкрементальний показник корисності (ICUR), тобто вартість додаткової одиниці корисності, напр. вартості одного додаткового року якісного життя:

![]()

де ІCUR — інкрементальний показник корисності; DC1 та DC2 — прямі витрати при використанні 1-го та 2-го методів; IC1 та IC2 — непрямі витрати при використанні 1-го та 2-го методів; Ut1 та Ut2 — утилітарність при використанні 1-го та 2-го методів. Переваги аналізу «витрати–корисність»: можливість враховувати бажання пацієнта щодо надання переваги результатам того або іншого методу лікування; можливість враховувати кількість та якість набутих пацієнтом років життя при оцінюванні корисності методів лікування в показниках QALY. Недоліки аналізу «витрати–корисність»: складність та наявність суб’єктивних факторів при вимірюванні показника корисності (див. Якість життя). Цей вид Ф.а. є найбільш складним та високовартісним. Він доречний, коли якість життя є найбільш важливим показником ефективності терапії, зазвичай при лікуванні хронічних захворювань; коли метод лікування впливає як на показник смертності, так і на показник захворюваності, і бажано мати інтегральний показник результатів лікування (напр. оцінювання використання жінками в період менопаузи естрогенів, що можуть поліпшити якість життя (зменшити вираженість неприємних симптомів), знизити рівень смертності від серцево-судинних захворювань, але підвищити рівень смертності від раку матки); коли методи лікування, що порівнюються, мають широкий спектр клінічних результатів і необхідно знайти однакові одиниці виміру показника ефективності при різних захворюваннях; коли метою є порівняння одного методу лікування з іншим, результати якого вже були виражені в показниках корисності.

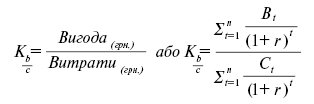

Аналіз «витрати–вигода (користь)» — соst–benefit analysis (СВА) — дозволяє порівнювати різні медичні технології (напр. комплекс профілактичних заходів проти грипу з методом лікування гепатиту С), бо оцінює і витрати, і результати лікування в грошовому еквіваленті (вартість методів лікування враховується на момент оцінювання результатів). Мета аналізу «витрати–вигода» — розрахунок чистої вигоди (вигода мінус вартість) від застосування певного методу лікування з подальшим приведенням її до рівня цін сьогодення. Коефіцієнт відношення вигоди до вартості — benefit-to-cost ratio ( ) розраховують згідно з формулами:

) розраховують згідно з формулами:

де К— коефіцієнт «вигода–вартість»; Bt — загальна вигода за період часу t; Ct — загальна вартість за період часу t; r — рівень дисконтування; n — кількість часових періодів. Може бути декілька варіантів результатів: >1 — вигода переважає витрати — метод лікування є вигідним; = 1 — вигода еквівалентна витратам; <1 — вигода менша за витрати — метод лікування є невигідним. При порівнянні двох або декількох методів лікування оптимальним вважається той, для якого значення K буде вищим, тобто той, який дає більшу вигоду.

При проведенні аналізу «витрати–вигода» враховуються як прямі, так і непрямі витрати. Загальну економічну вигоду від методу лікування розділяють на пряму, непряму та необчислювальну. Пряма вигода — це економія коштів за рахунок запобігання витратам завдяки використанню певного методу лікування. Пряма вигода утворюється за рахунок економії витрат на профілактику, діагностику, лікування, реабілітацію, а також на інвестування капіталу на професійні послуги та медикаменти. Непряма вигода — це потенційно збільшений заробіток людини, підвищення продуктивності її праці, що було б неможливим без використання певного методу лікування. Непряма вигода розраховується, виходячи з можливості завдяки лікуванню запобігти зниженню продуктивності праці пацієнтом та втрати заробітку. Необчислювальна вигода — вигода, що має нематеріальний, психологічний характер (напр. задоволеність життям і здоров’ям після лікування). Головні труднощі при проведенні аналізу «витрати–вигода» пов’язані з вираженням результатів терапії в грошових одиницях. Для цього в міжнародній практиці використовуються 2 підходи: методика розрахунку «вартості людського капіталу» та методика «умовної оцінки». За методикою оцінювання «вартості людського капіталу» — human capital approach — розрахунок базується на обчисленні валового дисконтованого доходу, що надходить від працюючої людини. Одним з можливих варіантів розрахунку «вартості людського капіталу» є рівняння Mishana:

![]()

де L1 — вартість життя; τ — час відрахунку поточного року; Y — очікуваний щорічний заробіток; t — термін часу в майбутньому; Р — імовірність того, що людина буде жити протягом часу t; r — коефіцієнт дисконтування. Виходячи з цієї формули, вартість життя — це сума (від моменту поточного року τ до нескінченності) очікуваного щорічного заробітку Y протягом майбутнього періоду t, помноженого на ймовірність Р. Ця сума перераховується на певний момент з урахуванням вибраного коефіцієнта дисконта r. Цей метод оцінює вартість життя людини на основі її економічної продуктивності. Тому у людей з вищою заробітною платою показник L1 буде вищим, а метод лікування, що сприяє подовженню життя (збільшує Р), буде більш вигідним при застосуванні у багатих людей. Складність такої методики полягає у переведенні результатів лікування в грошове вираження. При використанні методики «умовної оцінки» (сontingent evaluation) вигоди від результатів лікування оцінюються на основі опитування пацієнтів щодо визначення тієї суми, яку вони можуть або згодні заплатити задля того, щоб запобігти певному ризику, що виникає через хворобу, напр., смерті від інфаркту міокарда. Ця методика теж недосконала, оскільки «готовність заплатити» (willingness to pay) за певний метод лікування може залежати від достатку пацієнта. Крім того, зазвичай хвора людина готова заплатити за можливість вилікуватися більше, ніж здорова людина, яку опитують про невідоме захворювання. З огляду на складність вираження клінічних результатів лікування в грошовому вираженні аналіз «витрати–вигода» використовується дуже рідко. Переваги аналізу «витрати–вигода»: можливість використання для оцінювання різних методів лікування, в т.ч. з подібними або з різними наслідками (показниками ефективності); використання методу є доцільним при обмежених бюджетних ресурсах, коли тільки один з методів лікування може бути виконаний. Недоліки аналізу: складність вираження результатів методів лікування в грошовому еквіваленті (особливо складним є переведення в грошовий еквівалент наслідків лікування, про які свідчать пацієнти, напр. якість життя); наявність певного елементу дискримінації, оскільки метод показує більші переваги від лікування людей, які працюють або мають високу заробітну плату.

Сфера використання аналізу «витрати–вигода»: аналіз як одиничних, так і різних програм або методів лікування у системі охорони здоров’я. Аналіз «витрати–вигода» використовується переважно у випадках, коли результати лікувально-профілактичних технологій визначаються не окремим критерієм, а комплексним: запобігають виникненню захворювання, його подальшому розвитку, появі ускладнень, смерті (напр. вигоди лікування хворих на бронхіальну астму, вакцинації проти грипу).

Воробьев П.А., Авксентьєва М.В., Юрьев А.С., Сура М.В. Клинико-экономический анализ (оценка, выбор медицинских технологий и управление качеством медицинской помощи). — М., 2004; Громовик Б.П. Роль и место фармакоэкономического анализа в логистических технологиях учреждений здравоохранения // Провизор. — 2000. — № 17; Мостовий Ю.М., Томашкевич Г.І., Константинович-Чічірельо Т.В. Фармакоепідеміологічні та фармакоекономічні дослідження у медицині. — Вінниця, 2003; Основи фармакоекономіки / Під ред. Б.Л. Парновського. — Львів, 2002; Прикладная фармакоэкономика / Под ред. В.И. Петрова. — М., 2005; Фармакоэкономические исследования в здравоохранении / Под ред проф. Б.И. Гельцера. — Владивосток, 2002.