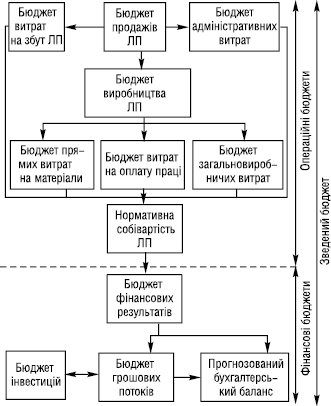

БЮДЖЕТУВАННЯ (франц. budget < давн. франц. bougette — шкіряний гаманець) — процес планування майбутніх операцій ФП, сутність якого полягає в накопиченні даних, які формують фінансовий результат за кожним структурним підрозділом, що дає змогу провести контроль і аналіз відхилень фактичних показників від запланованих із метою виявлення причини відхилень та віднесення відповідальності за визначеними фактами невиконання бюджету на певну відповідальну особу. Система Б. відображається у зведеному бюджеті (master budget), який являє собою скоординований за структурними підрозділами і функціями план діяльності всього підприємства. Зведений бюджет поєднує операційні й фінансові бюджети, взаємозв’язок яких відображений на рисунку.

Рисунок. Блок-схема системи бюджетів ФП

Операційні бюджети ФП — це система бюджетів, при складанні яких узгоджуються процеси постачання, виробництва та збуту ЛП. У процесі розробки операційних бюджетів прогнозовані обсяги продажу та виробництва ЛП трансформуються в кількісні оцінки доходів і витрат для кожного зі структурних підрозділів. Операційні бюджети включають бюджет продажу ЛП, виробництва, прямих витрат на субстанції і допоміжні матеріали, загальновиробничих витрат, прямих витрат на оплату праці, адміністративних витрат, витрат на збут. Інформація операційних бюджетів відображається у фінансових бюджетах. Фінансовий бюджет — це план, який відображає обсяг і структуру грошових коштів ФП та напрямки їх використання. Система фінансових бюджетів складається з бюджету фінансових результатів (прибутків та збитків), бюджету грошових потоків, проекту бухгалтерського балансу і бюджету інвестицій. Накопичений досвід впровадження системи бюджету на провідних ФП свідчить, що вони дозволяють підвищити ефективність їх фінансово-господарської діяльності за рахунок удосконалення процесу розподілу ресурсів між структурними підрозділами; сприяють процесам комунікацій між ними і вищим керівництвом; спонукають менеджерів кількісно обґрунтовувати бюджети діяльності підрозділів і дають змогу аналізувати витрати, пов’язані з їх виконанням; дозволяють на базі аналізу відхилень фактичних показників від бюджетних підвищувати оперативність прийняття управлінських рішень та своєчасно впроваджувати необхідні техніко-організаційні заходи; створюють умови для формування системи стимулювання економії на витратах; дозволяють ефективно оцінювати результативність діяльності менеджерів та їх внесок у досягнення загальних економічних показників розвитку ФП; сприяють підвищенню координації діяльності структурних підрозділів і підприємства в цілому. Система Б. має базуватися на принципах гнучкості та оперативності, що допоможе керівникам ФП швидко адаптуватися до сучасних динамічних умов господарювання.

Білик М.Д. Бюджетування у системі фінансового планування // Фінанси України. — 2003. — № 3; Голов С.Ф. Управленческий бухгалтерский учет. — К., 1998; Мескон М., Альберт М., Хедоури Ф. Основы менеджмента. — М., 1992; Финансовый менеджмент: теория и практика / Под ред. Е.С. Стояновой. — М., 1991; Хорнгрен Ч.Г., Фостер Дж. Бухгалтерский учет: управленческий аспект. — М., 1995.